| 【 第1页 第2页 第3页 第4页 第5页 第6页 第7页 第8页 第9页 第10页 第11页 第12页 】 | |

| 中评智库:两岸经济政策不确定影响台商投资 | |

http://www.CRNTT.com 2023-10-05 00:02:40 |

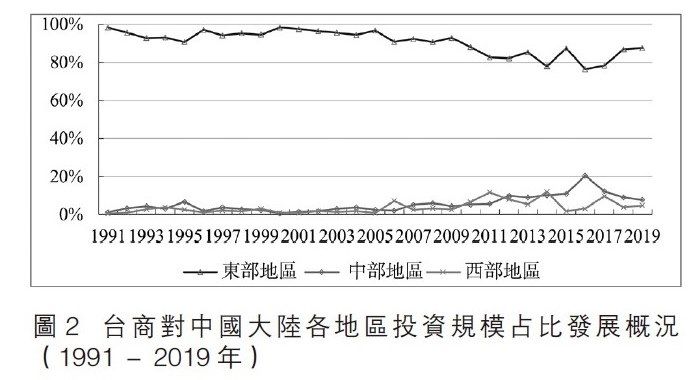

2、区域视角下台商赴大陆投资的流量特征 大陆东部地区始终是台商投资大陆的主要地区,同时,台商“西进”也在不断加快。20世纪80年代,福建省依托良好的对台区位优势,成为台商“登陆”的首站。1991年,台湾地区对广东省投资额占当年对大陆总投资的43.88%,福建成为台商在大陆的第二大投资地,投资额占比为33.49%。20世纪90年代和2005年前,台商赴大陆投资“西进”处于缓慢推进中,台商在中西部地区投资较为零星,金额相对不大。20世纪90年代,台商对大陆东部地区的投资金额占比均高于90%。2010年,台商对东部地区投资比重下降至88.03%,之后,台商在东部地区投资额占比进一步下降,2016年降至76.31%(图2)。近年来,由于台商赴大陆投资整体趋于下降,东部地区占比又有所回升,台商“西进”放缓。自2006年开始,依托中西部崛起的发展机遇,台商加速向中西部地区投资布局。其中,中部地区的湖北、湖南基于自身已有的良好交通位置、工业基础和劳动力优势,成为台商“西进”的首选地。自2010年起,台商不断加大在安徽投资,主要受益于当地日益完善的产业布局。在西部地区,川渝两地凭藉着良好的要素密集度及政策优势,成为台商“西进”中重点选择的投资地。 图2:台商对中国大陆各地区投资规模占比发展概况(1991-2019年) 资料来源:作者根据台湾地区经济主管部门“投审会”数据整理而成。 此外,东部地区内部吸引台商投资的集聚度也呈现地区差异化。其中,长三角地区对台资企业的集聚效应和虹吸效果不断增强。1991—2000年,长三角地区的江浙沪三省市台商投资规模占当年台湾地区对大陆总投资金额的比重从14.72%快速提升至50%以上。其中,昆山市、苏州工业园区、上海西片一带,大量台资企业在此集聚,率先形成良好的产业集聚和辐射效应。2004—2009年,江浙沪三省吸引台商投资额占比几乎都在60%以上,2010—2019年则呈现略微下降后再度回升的态势。由此,长三角地区对台商投资的吸引力逐渐超过了珠三角地区。 |

|

|

相关新闻:

- 中评智库:两制台湾方案研究基础厚 (2023-10-04 00:01:01)

- 中评智库:数字经济与澳门经济复苏如何契合 (2023-10-03 00:00:52)

- 中评智库:深化两岸融合发展的功能与路径 (2023-10-02 00:01:08)

- 中评智库:新时代深化闽台民间基层交流研究 (2023-10-01 00:00:18)

- 中评智库:两岸关系变化与台湾民情 (2023-09-30 00:02:44)

- 中评智库:当北京共识对上了新华盛顿共识 (2023-09-12 00:01:53)

- 中评智库:两岸三农交流合作变迁与效应 (2023-09-09 00:02:03)

- 中评智库:欧洲经济危机治理路径与前景分析 (2023-08-28 00:03:29)

- 中评智库:构建基于中华文明的新礼治秩序 (2023-08-27 00:18:22)

- 中评智库:台湾经济陷全面失能衰退 (2023-08-26 00:00:19)