|

| 图5:台湾地区经济政策不确定性变动趋势(2003-2018年) |

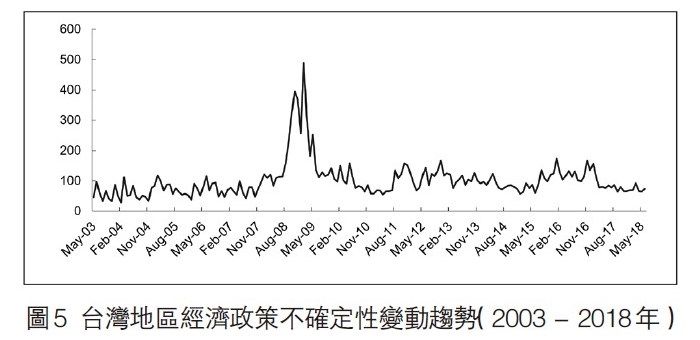

2、台湾地区经济政策不确定性的特征事实

台湾地区清华大学黄裕烈等(2019)⑨使用经典的文本挖掘法,基于台湾地区《工商时报》等4份报纸,建构出台湾地区2003—2018年经济政策不确定性指数(图5)。从中得出:台湾地区经济政策不确定性指数与岛内外重要事件发生时间点基本吻合,样本区间内的EPU指数最高点发生在2008年国际金融危机前后。例如:2008年和2016年台湾地区领导人“选举”、2014年“太阳花学运”期间,EPU指数均呈现阶段性抬升。2007年末和2008年初台股大波动以及2015年台股股灾、2016年“景气十连蓝”,EPU指数亦随之明显提升。与此同时,由于台湾地区是对外依赖度高的海岛型经济体,因此,EPU指数在较大程度上还受到国际事件影响。例如:2008年全球金融危机、2009—2010年欧债危机、2011年希腊债务危机以及2016年末特朗普当选美国总统,台湾地区EPU指数均随之较大幅度地走高。此外,黄裕烈等(2019)的研究显示,台湾地区EPU指数的影响因素大多来自于其本身(49.2%),除此之外,还受到其他国家或地区EPU的影响,例如:美国、日本、中国香港、欧洲、大陆的EPU指数影响台湾地区EPU指数分别为:27.0%、20.0%、1.3%、0.7%、1.2%。

图5:台湾地区经济政策不确定性变动趋势(2003-2018年)

资料来源:黄裕烈、叶锦徽、陈重吉(2019)。

四、经济政策不确定性影响台商大陆投资的理论机制

(一)经济政策不确定性的实物期权效应

宏观经济政策不确定性对于台商投资行为存在着复杂的影响机制,其中的主导机理是实物期权效应。Myers(1977)首先提出实物期权(Real options)的概念,即企业拥有的实物资产投资机会类同于一种看涨期权,企业做出投资决定相当于执行这一看涨期权。实物期权理论认为,在不确定环境下,企业于当期执行投资便意味着接受了当前的投资条件,包括各类不确定因素可能引致的投资风险,同时也意味着放弃了等待未来可能存在的更优投资机会的权利。因此,理性的投资决策者不但考虑当前的投资成本,而且会衡量“等待”的期权价值,只有在投资项目的预期收益超过前两者之和时,才会在当期做出投资决定⑩。Dixit & Pindyck(1994)基于实物期权原理和数理方法,建立了不确定条件下的企业实物资产投资模型,其主要假设包括投资非可逆性、远期现金流不定性、决策可延迟性、不存在金融摩擦等,证明得出若宏观经济政策不确定性程度走高,那么投资项目未来净现金流量的稳定性和可预测性将变差,投资决策者选择“等待”的信息价值就越大,进而对当期实物资产投资形成显着的抑制作用。基于上述,经济政策不确定性将对台商投资产生实物期权效应。具体而言:一方面,当台商在岛内面临新建投资项目决策时,理性的企业管理层通常会根据投资地的实际情况以及其所掌握的关于投资项目的成本、预期收益、风险点等方面信息,做出效益最大化的投资决策。此类选择权为企业的管理弹性(Management flexibility)。由此,台商作为投资决策者具备一种等待的权利,可以在条件最优时执行实物期权,而期权的价值就是这种等待权利所创造的隐含价值。因此,EPU愈高,等待的价值就愈大,所有期权的价值愈大,投资决策者将更倾向推迟投资项目(常云博,2019);另一方面,当台商面临向大陆或东南亚等地的海外投资项目决策时,需要承担相应的机会成本甚至会计成本。总体而言,投资所在地的EPU提高将通过实物期权效应对当期投资实现负向回馈。若大陆与台湾地区的经济政策不确定性程度存在明显差异,那么理性的台商将选择投资于EPU更低的地区,从而获得更高的期望收益。

(二)经济政策不确定性的金融摩擦效应

金融摩擦是资金在供需双方流动过程中表现出不同于完全市场假设下的分配机制(单畅,2014)。金融摩擦理论认为经济政策不确定性能够通过增大企业金融摩擦的方式提高边际投资成本,由此对台商大陆投资实现负反馈。经济政策不确定性影响台商大陆投资的金融摩擦效应主要通过企业外部融资成本、信贷供给约束以及股权风险溢价三方面发挥作用。首先,经济政策不确定性上升提高了台商大陆投资的外部融资成本。中小型或初创型台商赴大陆投资要求有稳定的外源融资支持。但金融市场信息不对称导致企业外源融资成本显着高于内源融资成本(Stighz & Weiss,1981)。由此,经济政策不确定性上升迫使资金供给方提高风险溢价(Talavera et al., 2012),导致企业的外源融资成本上升。其次,经济政策不确定性上升导致台商投资抵押约束增强。台商对大陆投资项目的外源融资方式有债权融资和股权融资两种。就债权融资而言,一方面,若大陆的EPU程度上升,导致台商在岛内融资时,金融机构对于大陆投资环境瞭解不充分,导致资金融出方会更加“惜贷”。另一方面,若台湾地区的EPU水平升高,那么金融机构将难以评估贷款信用风险,导致台商信贷可得性下降。第三方面,债权融资的先决条件是提供必要的抵押品,由于政策不确定性程度强化,导致企业要付出更多的成本才能顺利融资。第四方面,与货币政策相关的不确定性上升期间,银行将更加谨慎地开展贷款业务,导致企业信贷可得减少(Bernanke et al., 1983);再者,经济政策不确定性上升提高了台商大陆投资的股权融资风险溢价。2019年,台湾地区对大陆投资总规模中,由上市柜公司为主体完成的投资占比已达65%。由此,在大陆或台湾地区经济政策不确定性提高作用下,短期内,台湾企业受到金融摩擦会对投资项目的净现金流量和边际收益产生负面影响。长期中,当EPU快速升高的冲击过后,大多数台商难以充分融资和扩大投资规模以补偿先前的损失(谭小芬和张文婧,2017)。

(三)经济政策不确定性的风险偏好效应

经济政策不确定性可通过改变企业高管的风险偏好影响台商大陆投资,其风险偏好效应主要体现在:一是预防性储蓄行为,二是委托代理下的投资不足或投资过度,三是企业经营者对两岸政治风险的规避。具体而言,首先,经济政策不确定性升高将导致非金融企业未来现金流量的可预测性弱化。较高经济政策不确定性使高管将倾向于增加企业现金持有水平。相反,当经济政策不确定性下降,职业经理人能更有效地分配流动资产(Baum et al,2006)。由此,为防御现金流大幅波动对企业生存经营的冲击,理性的企业管理层会出于预防性动机增持现金,避免企业陷入财务困境。同时,增持现金也使企业将中止当前的投资机会;其次,台湾地区上市柜企业普遍具有委托代理特征,导致企业过度投资和投资不足。由于代理人更注重公司的短期业绩,而委托人更关注企业的长期经营及持续发展,从而形成“经理的堑壕效应”(Managerial Entrenchment Effect),即代理人在企业经营决策中选择自身利益最大化,而股东或利益相关方(Stakeholders)选择价值最大化的行为。由此,当EPU水平升高,导致投资项目的预期现金流下降,投资回报率的波动性增加,使企业高管的风险规避程度提高,继而有一定回报但风险较大的投资项目易被推迟或放弃。因此,经济政策不确定性通过企业代理人的风险偏好将对当期企业投资行动产生负向效果;再者,近年来台商投资大陆的风险偏好还受到来自台湾当局封堵、削减两岸交流联系等行为引致的经济政策不确定性影响。例如,自2019年下半年以来,民进党当局通过所谓“反渗透法”、“安全五法”、“代理人法”等一系列举措阻扰两岸经济交流和两岸关系和平发展。

(四)经济政策不确定性的增长期权效应

增长期权(growth options)是指企业通过战略性初始投资获得未来长期发展的战略机会。增长期权理论建立在投资机会具有共享性、产品市场非完全竞争两大基础假设之上(纪益成和陈志军,2014),主要适用于分析企业的R&D投资和战略性投资。由于市场的非竞争性,增长期权的初始投资能降低未来的生产成本,以其他竞争对手所没有的战略优势扩张市场份额。由此,经济政策不确定性越高,增长期权的价值就越大,因此,经济政策不确定性通过增长期权效应可以促进台商大陆投资。此外,经济政策不确定性还将通过研发倒逼机制促进大陆台商的再投资。近年来,大陆科技经费投入力度逐年加大,2018年,大陆R&D经费投入强度提高至2.19%。大陆持续提升的科技创新能力,很大程度上吸引了寻求技术转型升级的台商前来大陆投资。

五、结论

本文利用台湾上市上柜企业数据、大陆EPU指数、台湾EPU指数,以及台湾对大陆投资的总量层面数据,基于台商对大陆投资的流量、存量特征分析以及对大陆和台湾经济政策不确定性的特征事实分析,研究大陆和台湾经济政策不确定性对台商赴大陆投资的影响机理,得出以下结论:

一方面,经济政策不确定性通过实物期权效应影响台商大陆投资。其中,大陆经济政策不确定性通过实物期权效应对台商投资产生负向影响。然而,实物期权效应并非台湾经济政策不确定性推动台商海外投资的主要渠道。第二方面,经济政策不确定性通过金融摩擦效应影响台商大陆投资。其中,通过融资约束度量企业面临的金融市场摩擦,融资约束增大了大陆EPU对台商投资规模的负向影响,增强了台湾EPU对台商大陆投资概率的促进作用。第三方面,经济政策不确定性通过风险偏好效应影响台商大陆投资。通过高管持股比例衡量管理层风险偏好,高管持股比例上升削弱大陆EPU对台商投资规模的抑制作用,高管持股增加强化了台湾EPU对台商投资规模的正向影响。第四方面,经济政策不确定性通过增长期权效应和研发倒逼机制促进台商赴大陆投资和再投资。

国家社科基金一般项目“‘一带一路’战略下两岸产业链双向嵌入性研究”(批准号:17BJL062)。

参考文献:

①Baker S R, Bloom N, Davis S J, “Measuring Economic Policy Uncertainty”, Quarterly Journal of Economics, 2016, 131(4), pp1593-1636.

②Al-Thaqeb S A, Algharabali B G,“Economic Policy Uncertainty: A Literature Review”, Journal of Economic Asymmetries, 2019(20): pp133.

③张润泽:《政策不确定性的经济金融效应及其传导机制研究》,厦门大学,2017。

④张礼卿、蔡思颖:《经济政策不确定性的影响及其跨国传导机制:文献综述》,《金融评论》,2020年第12卷第3期,第105-123+126页。

⑤黄裕烈、管中闵:《美国联准会会议纪要的文字探勘与台湾经济变数预测》,《经济论文丛刊》,2019年第47卷第3期,第363-391页。

⑥Bhattacharya U, Hsu P-H, Tian X, et al, “What Affects Innovation More: Policy or Policy Uncertainty?”, Journal of Financial and Quantitative Analysis, 2017, 52(5):pp1869-1901.

⑦Hsieh H-C, Boarelli S, Vu T H C, “The Effects of Economic Policy Uncertainty on Outward Foreign Direct Investment”, International Review of Economics & Finance, 2019, 64:pp 377-392.

⑧杨永聪、李正辉:《经济政策不确定性驱动了中国OFDI的增长吗——基于动态面板数据的系统GMM估计》,《国际贸易问题》,2018年第3期,第138-148页。

⑨黄裕烈、叶锦徽、陈重吉:《台湾经济政策不确定性指标之建构与分析》,《经济论文丛刊》,2019。

⑩李凤羽、杨墨竹:《经济政策不确定性会抑制企业投资吗?——基于中国经济政策不确定指数的实证研究》,《金融研究》,2015年第4期,第115-129页。

(全文刊载于《中国评论》月刊2023年8月号,总第308期) |